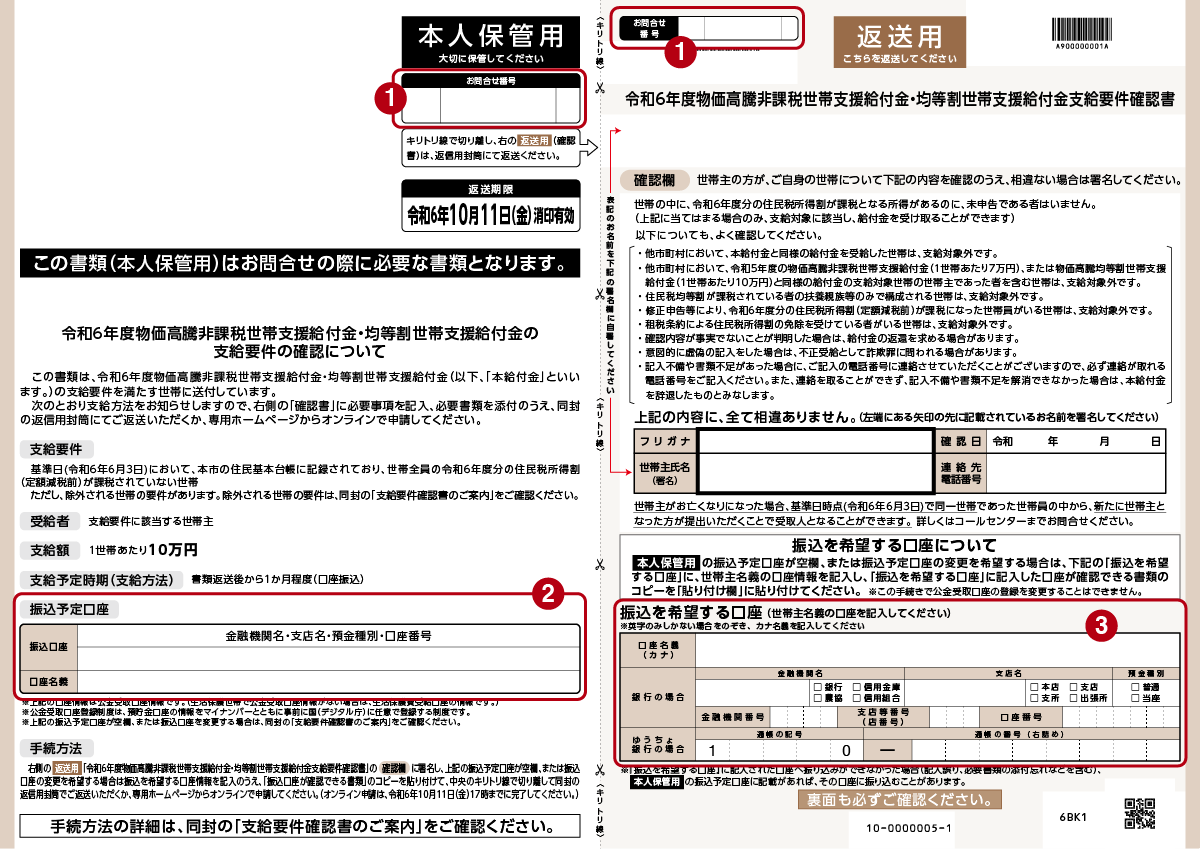

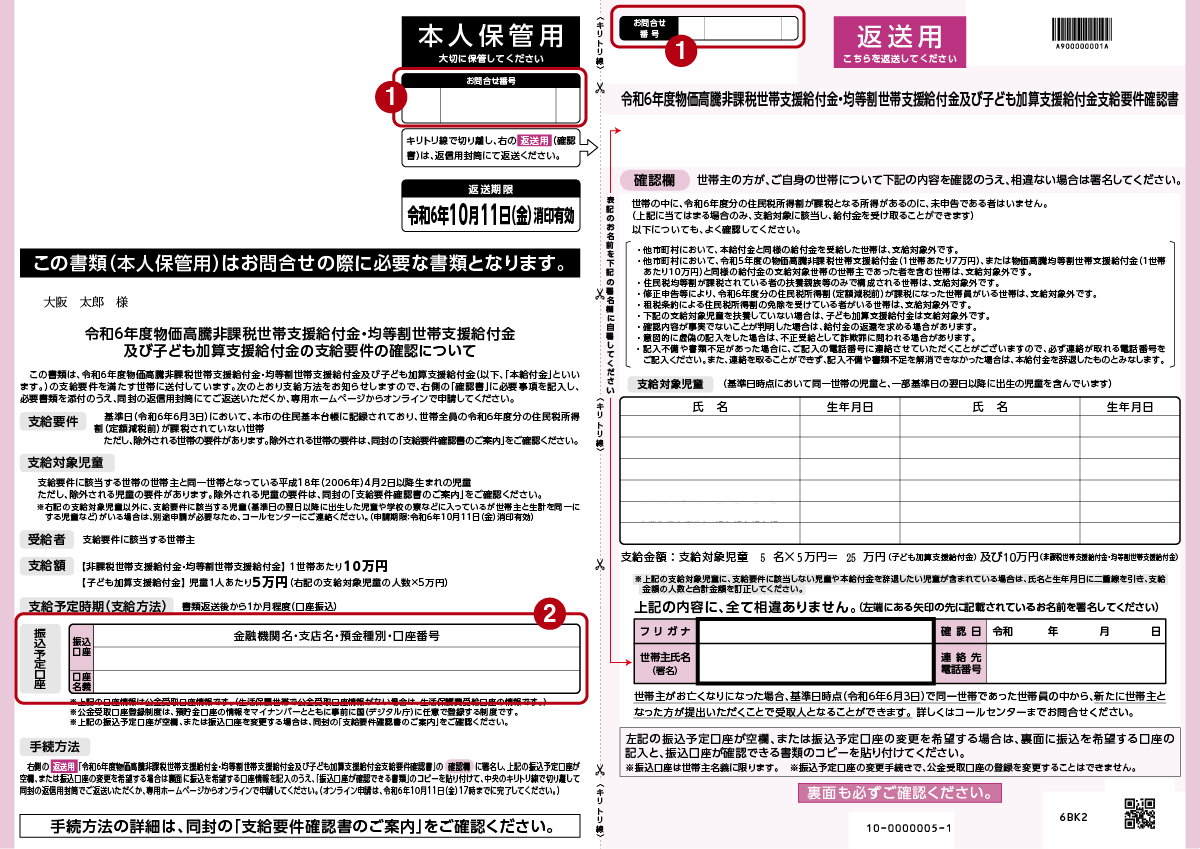

確認書

確認欄

世帯の中に、令和6年度分の住民税所得割が課税となる所得があるのに、未申告である者はいません。

(上記に当てはまる場合のみ、支給対象に該当し、給付金を受け取ることができます)

以下についても、よく確認してください。

- 他市町村において、本給付金と同様の給付金を受給した世帯は、支給対象外です。

- 他市町村において、令和5年度の物価高騰非課税世帯支援給付金(1世帯あたり7万円)、または物価高騰均等割世帯支援給付金(1世帯あたり10万円)と同様の給付金の支給対象世帯の世帯主であった者を含む世帯は、支給対象外です。

- 住民税均等割が課税されている者の扶養親族等のみで構成される世帯は、支給対象外です。

- 修正申告等により、令和6年度分の住民税所得割(定額減税前)が課税になった世帯員がいる世帯は、支給対象外です。

- 租税条約による住民税所得割の免除を受けている者がいる世帯は、支給対象外です。

- 確認書に記載の支給対象児童を扶養していない場合は、子ども加算支援給付金は支給対象外です。

- 確認内容が事実でないことが判明した場合は、給付金の返還を求める場合があります。

- 意図的に虚偽の記入をした場合は、不正受給として詐欺罪に問われる場合があります。

- 記入不備や書類不足があった場合に、ご記入の電話番号に連絡させていただくことがございますので、必ず連絡がとれる電話番号をご記入ください。また、連絡を取ることができず、記入不備や書類不足を解消できなかった場合は、本給付金を辞退したものとみなします。